任意整理を相談することを検討している際、何から始めるか、誰に相談したら良いのかなどで悩んでいる間に、状況が更に悪化してしまう可能性があります。

任意整理などの借金問題の解決方法は、専門家である弁護士に相談しましょう。

この記事では、任意整理の相談をする場合の依頼から流れを解説し、更に和解後に払えなくなった時の解決方法まで説明します。

任意整理は弁護士に依頼する

お金に関する問題を解決するには知識が必要となり、法律の専門家である弁護士に相談をして進めることをおすすめします。

債務整理を進めるには個人でも理論上は可能ですが、個人で行う流れとして、どこの金融機関からいくら借り入れをしたのか正確な情報を出してもらう開示請求、利息の計算、債権者との交渉、和解と一通りの手続きを全て自分ひとりで進めなくてはなりません。

債権者である金融会社はお金に関するプロで、素人では任意整理に応じてもらえない、そもそも話に耳を貸してもらえず門前払いされる確率が高く、仮に交渉に応じても不利な和解案を出される危険性があります。

個人再生や自己破産では、より多くの書類準備が伴い、債権者との話し合いも自分で対応するため精神的に挫けてしまい、失敗することが多いです。

弁護士に依頼したほうが良い4つの理由

なぜ依頼したほうが良いのか理由は以下の通り4つあり、それぞれ詳しく解説していきます。

- 最適な債務整理の方法を選択できる

- 受任通知で即時取り立てが停止する

- 面倒な手続きも代行してくれる

- 家族や会社へは内密に進められる

最適な債務整理の方法を選択できる

債務整理の最適な方法とは、借金がいくらあるのか、現在の収入がいくらなのかなど依頼者の状況に応じて変化します。

毎月いくらまで返済額を減らせるか、はたまた違う方法が最適なのか弁護士が親身に相談にのり、不要なデメリットを被るような失敗リスクを最大限減らします。

受任通知で即時取り立てが停止する

弁護士が代理人として債務を請け負ったことを各債権者に知らせることを受任通知といい、これを受けた貸金業者は、債務者へ直接の取り立てが禁止されるため、その時点で催促の電話や、督促状が送られてくることは無くなります。

これには法的効力が発生し、違反した場合は2年以下の懲役又は300万円以下の罰金が課せられるため、取り立てがあっても返済する必要はありません。

銀行や信用金庫を相手に弁護士が介入すると、即座に口座を凍結される危険性があり、給与受取口座に設定している場合は、収入が絶たれるため事前に変更しておく必要がありますが、債務整理の対象としなければ口座の心配はありません。

また、キャッシング等のためカードを使用すると、詐欺罪にあたる危険性があり、最悪の場合は訴訟を起こされます。

面倒な手続きも代行してくれる

弁護士は全ての手続きに関して、依頼者の代理人として業務できるため、書類の作成から和解交渉まで一任できます。

個人再生と自己破産は裁判所を通して進め、裁判所へ出頭する際にも弁護士は同行してくれるため最後まで手厚いサポートを受けられます。

家族や会社へは内密に進められる

連絡先や書類の送付先が弁護士となるため、家に督促状などが届くことが無くなり、弁護士からの書類も事務所名を伏せて送付してくれる場合が多いため、内緒に出来る可能性が高いです。

さらに会社に債権者から「〇〇さんはいますか?」といった電話が入り、上司や同僚に怪しまれてしまうリスクも低くなります。

ただし自己破産や個人再生は、家族と同居している方は内緒にするのが難しい場合もあります。

理由としては同居家族の所得証明書が必要になったり、共有財産が処分されることへの理解のほか、登記関係書類の準備などは家族に協力してもらう必要があります。

借金が減額・無くなる可能性がある

貸金業者に支払い過ぎていたお金を過払い金と言い、返還請求を行うことで借金を減らしたり、無くなる場合があります。

さらに過去に借り入れしていて、長らく滞納されている方は、時効が成立しており返済する必要が無くなるかもしれません。

過払い金を取り戻す

本来支払う必要がなかった利息を返してもらう手続きを過払い金請求と言い、借り入れが継続している返済中のものだけでなく、既に払い終わっている債権でも請求できます。

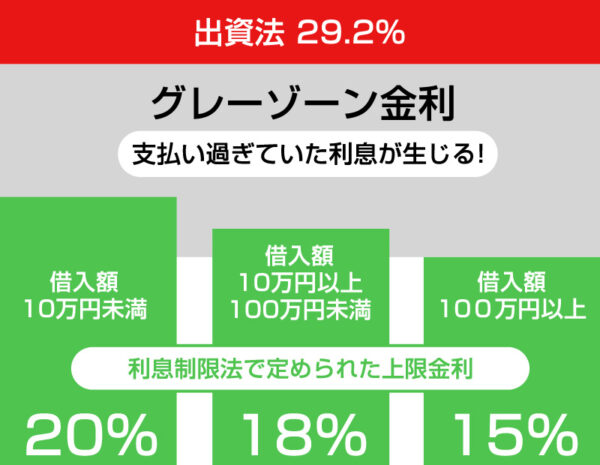

以前は、出資法での金利上限29.2%で設定している金融業者が多かったのですが、2010年6月18日の改正貸金業法の改正により、金利が上限20%に定められました。

それにより法改正以前に借り入れをした方は、利息を払い過ぎている可能性が高い傾向にあり、クレジットカード会社のキャッシングを利用していた方も請求できます。

過払い金請求は、最後に返済した日より10年以内に請求することが条件になるため、請求権が時効になってしまう前に行いましょう。

2010年4月19日以降は、取り戻したお金で借金を完済できる場合はブラックリストに載る心配が無くなりましたが、債務が1円でも残る場合は債務整理と同様の扱いとなりブラックリスト信用情報に事故情報がに登録されてしまいます。

これは、金融庁が過払い金請求の履歴を反映させない方針を明らかにしたことにより、2010年4月19日から信用機関への登録が廃止となったためです。

このため、現在の借り入れ状況によっては過払い金が少なかったが信用情報に傷がついてしまったなどの不利益となる場合もあります。

時効が成立すれば、借金を返す義務は消滅する

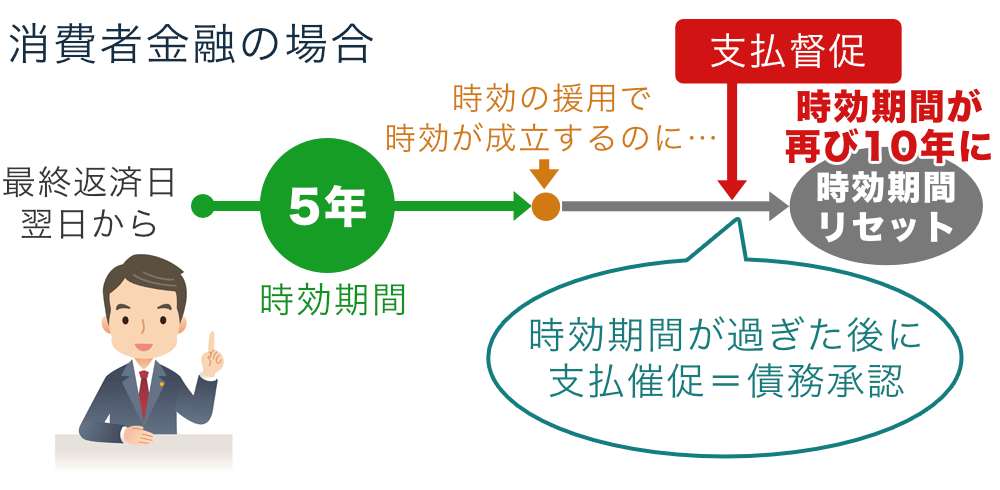

消滅時効の援用とは、借金の返済を長期間していない場合、借金を支払いませんと主張して借金をゼロにしてもらう制度です。

債権者に口頭で伝えることでも成立しますが、聞いていないから時効じゃないと裁判に発展してしまう可能性もあるため、弁護士事務所に依頼をする方法や、内容証明郵便で送る方法が確実です。

時効が不成立となってしまう事もあり、債権者が裁判所へ申し出たために支払督促を受けてしまった場合は、判決の確定から10年に時効期間が伸びます。

さらに滞納期間中に催促をうけた際に支払う意志を伝えたり、返済をした場合は、その日から再度5年間経過しないと時効にならず、これを債務の承認と言います。

貸金業者からの借り入れの消滅時効は5年、その他の友人などの借り入れは10年ですが、2020年4月に民法改正され、以降の借り入れは全て5年に統一されました。

引用元:民法第百四十五条 (時効の援用)

任意整理で将来利息負担を軽減する

債権者と話し合いをして、お互いが定めた3年から5年の期間に完済できるように分割返済する手続きで、信用情報に約5年間記録されます。

裁判所は関与せず複雑な手続きもないため、比較的簡単に利用できますが、利息や遅延損害金の軽減は可能でも、元金自体の減額ができる可能性は少ないです。

任意整理をするには一定の要件を満たすことが必要

任意整理においては、原則として3年、最長でも5年間、利息を含めない金額で計画を立て、この期間内に返済していきます。

借金の金額が多すぎる、継続した安定収入がない等の条件に当てはまる方は、任意整理ができない可能性が高いです。

また、任意整理は債権者と和解する手続きのため、利息と遅延損害金の軽減や分割返済に同意してもらえないと出来ません。

しかし任意整理における返済能力の要件はそれほど厳しくなく、専業主婦で自分の収入がない方でも、世帯収入から返済が可能であれば任意整理できます。

連帯保証人がいる債権は対象にしなければ良い

任意整理を行うと、連帯保証人に返済義務が移り、その後は依頼者への請求や督促は完全に停止して保証人の方へ請求が始まります。

家族や友人などの身近な人を連帯保証人としており、迷惑をかけたくない、任意整理をしたことを内緒にしたい場合は、その債権は任意整理の対象にしなければ何の影響もありません。

ただし、任意整理の対象としないのであれば弁護士は介入せず受任通知も行わないため、通常通りの返済を続ける必要があります。

任意整理│相談から和解まで

任意整理について、ある程度の流れを知らないと何から始めたら良いのか分からなくなります。

相談から和解まで流れを詳しく知ると、分からないことへの不安や焦りが緩和されます。

- 1.相談(無料相談)

まずは任意整理ができるかを、弁護士に相談します。

どこから借りているのか、返済は滞っているのか、また収入や支出などの生活上京を求められる事があるため、用意しておくと早期に具体的な話し合いができます。

借金相談は無料で請け負っている弁護士事務所も多いため、ホームページで確認しましょう。

- 2.委任契約

弁護士へ借金の現状を説明して、正式に依頼すると決まった時点で委任契約が締結されますが、この時点で着手金が必要になる場合も多いため、初回の相談時に掛かる費用と支払い方法を確認すると良いです。

- 3.債権者への受任通知・債権調査

依頼完了後は、債権者への受任通知を行い、この時点で債権者は直接的な取り立て及び催促が出来なくなります。

債権調査では、誰から借りているのか、その借金がどれほど残っているのか等を正確に調べます。

- 4.和解交渉

債権調査が完了したら、債務者の状況に合わせて無理なく借金を返済できるような計画を立てます。

計画案を債権者に提示して和解に向けた交渉を開始して、債務者・債権者双方の希望に沿う形で決着できるよう和解交渉を行います。

- 5.和解契約の締結

返済条件等の争いが起きないようにするため、和解契約書を作成して、債権者・弁護士事務所・債務者で各1部づつ保有しておきます。

万が一裁判になったときにも、この和解契約書は有力な証拠となるため紛失してしまった場合はすぐに依頼した弁護士に連絡して下さい。

- 6.支払開始

和解契約に基づき、原則3年間・長くて5年間の長期分割で支払いを開始します。

分割回数は36回から、交渉次第で最長60回の分割ができます。

契約期間が1年にも満たないような短期の場合には、長期の分割に応じない債権者が多いですが、弁護士の粘り強い交渉で和解できる可能性があります。

任意整理後に延滞した場合はまずは相談

通常、任意整理の和解後は支払いを2ヶ月分放置すると、残額が一括返済になり完済まで遅延損害金が付く場合が多いです。

これを期限の利益喪失といいます。この際に債権者が取るべき対応を解説します。

期限の利益喪失│一括返済を求められる

期限の利益の喪失については、民法137条に規定されています。

次に掲げる場合には、債務者は、期限の利益を主張することができない。一 債務者が破産手続開始の決定を受けたとき二 債務者が担保を滅失させ、損傷させ、又は減少させたとき三 債務者が担保を供する義務を負う場合において、これを供しないとき

引用元:民法第百三十七条(期限の利益の喪失)

任意整理後の数日の遅れであれば、一括請求されずに分割で返済を続けることが可能な場合が多いのですが、2ヶ月以上滞納した場合には期限の利益を喪失し、一括請求される可能性が高くなります。

早急に弁護士へ相談する

任意整理をした後に、失業などで収入に変化があり返済が困難となった場合は、まず早急に弁護士事務所に相談してください。

今後どうしたら良いか、お金の使い方に改善点はないか提案したり、債権者に事情を話して一旦待ってくれるか確認します。

その上で、債務者が取るべき対応を説明します。

- 1.債権者と再和解する

債権者ともう一度和解交渉を行い、返済計画を依頼することを再和解と言います。

一度期限の利益を喪失し、一括返済を請求された場合は債権者により再和解出来ない可能性があります。

再和解出来た場合でも、一度目の和解より厳しい条件を要求される場合が多いです。

- 2.追加介入で債権者を追加する

任意整理の対象にする債権者数を増やし返済総額を下げる方法です。

任意整理を依頼した時に、対象としなかった債権者がある場合、返済を楽にするために、その債権者も追加で任意整理をします。

例えば1度目の任意整理で、A社とB社を任意整理したがC社は対象としなかったが、2度目の任意整理でC社を追加で和解する方法です。

それによって全体的に毎月の返済額を下げる効果が見込めますが、すでに全ての債権者に対して任意整理を行っている場合、この方法では対処できません。

今後の返済が難しい場合は他の債務整理も検討する

返済が難しく、今後も改善が見込まれない場合には別の手段を考えるしかありません。

他の手段として「個人再生」「自己破産」があるため、それぞれ説明します。

個人再生│財産を残して借金を減額する

減額された借金を3年~5年かけて分割で返済していく手続きで、財産を全て失う、一定の職種や資格に従事できないなどの制約がありませんが、信用情報に約5年間は記録されます。

個人再生にも大きく分けて2つの方法があるため詳しく解説していきます。

住宅ローン以外の借金の総額が5,000万円以下であり、安定した継続収入が見込める個人が利用できる手続きです。

100万円を限度として債務額を5分の1から10分の1までに減額、または保有財産の生産価値合計のどちらか高くなる方に減額して返済する必要があります。

小規模個人再生を行うには以下の条件があります。

- 借金総額の半分を、反対した債権者の借金合計が超えないこと

- (例)

全債権が400万円の場合、半分は200万円、反対した債権がA社100万円、B社50万円なら合計150万円になり半分を超えていない。

上記条件をクリアしないと裁判所から認められません。

給与等の安定した収入が得られる見込みがあり、月によって収入が減額しないと判断できる方が利用できます。

小規模個人再生に比べて簡略化され、貸金業者数の半数以上の反対が無い、および債権額の半分を超えないこと等の要件はありませんが、借金の減額に当たり債務者が支払える金額も基準に含まれてしまうため、返済額が高額になる場合が多いです。

また、過去7年以内に破産の免責決定を受けている方は、給与所得者等再生の申立はできません。

自己破産│全債権を免除する

借金が膨らみ過ぎたり失業などで収入が減少し、返済が不可能になってしまった事を裁判所に申し立てを行い、財産を債権者に分配し、全ての借金を免除してもらう手続きです。

信用情報に約10年間は記録されます。

持ち家や自動車などの財産を手放すことになりますが、自己破産をすると原則として借金を支払う義務がなくなるため、借金に悩むことが無くなります。

例外として、税金、養育費や扶養義務に基づく支払債務、故意または重過失に基づく人の生命、又は身体を害する不法行為に基づく損害賠償債務などは、政策的理由から免責されません。

ローンが残っている場合の車でも残せる

自動車のローンが残っている状態で、車検証がローン会社の名義になっている場合には、自動車は引き上げられます。

しかし、第三者弁済といったことが可能になり、破産者は返済をする事は出来ませんが、第三者から代わりに返済してもらい、ローンが完済されれば破産者もしくは第三者の所有物と出来ます。どちらに所有権が移るかは契約次第なので確認が必要です。

自動車にローンが無く、自分の名義となっている場合には、現存価値が20万円以下の物であれば、破産をしても手元に残すことが可能です。

基準は申し立てを行う裁判所によって異なる場合がありますので、依頼する弁護士に相談しましょう。

申立直前の名義変更は、財産隠しを疑われる

自己破産の申し立てを行う際に、車をどうしても手離したくないからと、事前に家族や友人へ名義変更をして、処分を逃れようと考える方もいます。

しかし、裁判所への書類を作成する段階で、名義変更したことは必ず分かり、財産隠しを疑われてしまい最悪の場合は免責許可が下りない可能性もあります。

どうしようもない理由があり、やむを得ない名義変更の場合は、正直にその理由を弁護士に相談しましょう。

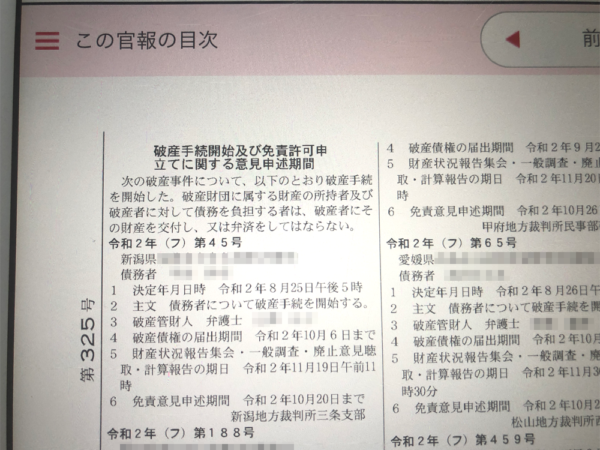

個人再生や自己破産の場合は官報に掲載される

個人再生や自己破産の場合は、官報に名前が掲載されます。

官報とは1883年(明治16年)から有り、土日祝日を除き毎日発行されている国の新聞のようなものです。

官報には紙媒体とインターネットでの閲覧方法があり、紙の官報では料金が発生しますが、インターネットの場合には30日間は無料で閲覧できます。

官報に掲載される事は、債務整理においてのデメリットの一つですが、実際には官報に載ることで周囲に知られることは極めて稀です。

官報への掲載を理由に債務整理をためらっていると更に状況が悪化する可能性もあるため、早期に弁護士に解決方法を相談しましょう。

この記事では、任意整理を相談する流れを解説しました。

何から始めれば良いのか、誰に相談したら良いのか悩んでいる間に状況が更に悪化する可能性があるため、早急に弁護士への相談を検討してみましょう。

失敗リスクを心配して一歩踏み出せなかった方の為にも、支払いが出来なくなった場合の解決方法まで説明しました。

相談無料の事務所も多いため、実際に相談してみて弁護士の人柄や、信頼できる相手かどうかご確認ください。

任意整理の相談を検討している方は、借金問題の解決を失敗しないためにもこの記事を参考にしてみて下さい。