債務整理を行った場合、信用情報機関の情報(信用情報)が記録されます。

信用情報に記録として残るのは任意整理、個人再生、自己破産を行った場合であり、記録が信用情報機関に保管される期間は債務整理によって異なります。

| 債務整理の種類 | 信用情報機関にデータが保管される期間 |

| 任意整理 | 完済~5年 |

| 個人再生 | 5~10年 |

| 自己破産 | 5~10年 |

信用情報に債務整理を行った情報が残っている間は新規でローンやクレジットカードを契約することはできず、任意整理の場合は少なくとも5年間は利用できません。

では債務整理の中でも「任意整理」を行うと信用情報にはどのように記録されるのか?実際に任意整理を行った時の信用情報をサンプルに解説していきます。

任意整理を行った際に登録される信用情報機関とは

任意整理を行った情報が登録される信用情報機関は3つ。

- CIC

- JICC

- 全国銀行個人信用情報センター

消費者金融や銀行、クレジットカード会社などはこれらの信用情報機関に必ず加盟しています。

| 信用情報機関 | 加盟している業種 |

|---|---|

| CIC | ・信販会社 ・百貨店 ・専門店会 ・流通系クレジット会社 ・銀行系クレジット会社 ・家電メーカー系クレジット会社 ・自動車メーカー系クレジット会社 ・リース会社 ・保険会社 ・保証会社 ・銀行 ・消費者金融会社 ・携帯電話会社など |

| JICC | ・消費者金融会社 ・流通系 ・銀行系 ・メーカー系クレジット会社 ・信販会社 ・金融機関 ・保証会社 ・リース会社など |

| 全国銀行個人信用情報センター | 銀行(全国) |

つまり、借り入れ先が上記表にある業者である場合、任意整理を行った旨が信用情報に登録されます。

信用情報を見るためには

信用情報を見るためには信用情報機関に「開示請求」を行う必要があり、開示する方法は信用情報機関によって異なります。

| 信用情報機関 | 開示方法 | 手数料 | 支払い方法 |

| CIC | ・インターネット(スマホ・パソコン) ・郵送 ・窓口 | 1,000円(税込) | ・クレジットカード ・定額小為替証書 |

| JICC | ・スマホ(申し込みのみ) ・郵送 ・窓口 | 1,000円(税込) | ・クレジットカード ・コンビニ払い ・ペイジー対応の金融機関ATM、オンライン支払い |

| 全国銀行個人信用情報センター | 郵送 | 1,000円(消費税・送料込) | 定額小為替証書 |

CICの場合はパソコンやスマホから申し込み、信用情報もPDFで閲覧することができるため、即日に確認することができます(郵送の場合は10日前後かかります)。

JICCの場合、申し込み自体はスマホからできるものの、開示した信用情報は郵送で送られてきますので、手元に届くまで~10日ほどかかります。

CICもJICCも窓口に出向けば、申請したその日中に開示情報を閲覧できますが、窓口の場所は限られます。

- 首都圏開示コーナー

- 北海道開示コーナー

- 東北開示コーナー

- 中部開示コーナー

- 近畿開示コーナー

- 中四国開示コーナー

- 九州開示コーナー

- 東京開示センター

- 大阪開示センター

全国銀行個人信用情報センターは申し込みも郵送のみとなるため、他の信用情報機関と比べるとやや手間がかかり、手元に届くまで最短で4日程度、もしくは10日前後かかると考えましょう。

では信用情報にどのように登録されるのか?実際に任意整理を行った方の開示情報を例に見ていきましょう。

新生銀行カードローンを任意整理したケース

では新生銀行カードローンで任意整理を行ったケースを例に見てみましょう。

- 銀行のカードローンから借り入れをするも返済が滞った

- 返済が滞ったことで保証会社である新生フィナンシャル(株)が代位弁済を行った

- 保証会社である新生フィナンシャル(株)に任意整理を行った

情報を見ることができます。

では各信用情報機関へ開示請求した信用情報を見てみましょう。

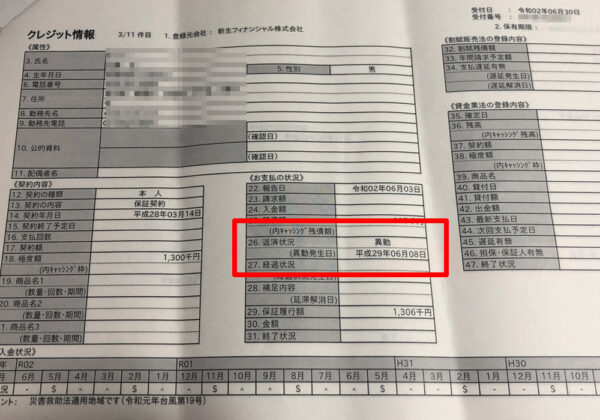

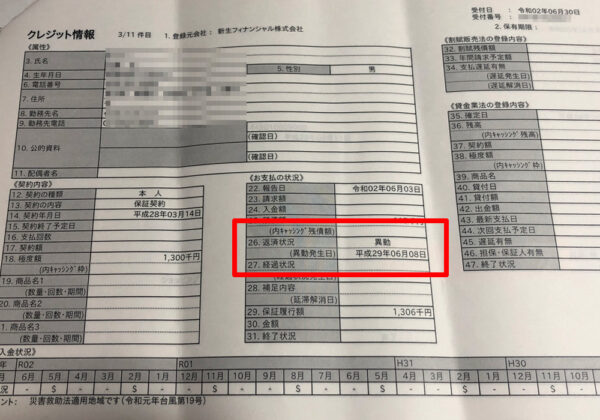

CICの場合

CICの信用情報を見てみましょう。写真の赤枠部分を見てみますと、

「26.返済状況」の項目に「異動」と書かれており、異動発生日が平成29年6月8日と書かれています。

この異動はどんな状況を指すのか?ですが、

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

といった状況である場合、記載されます。

ただCICの信用情報では上記のいずれかであることがわかるものの、任意整理を行ったのか?までは明確にわかりません。

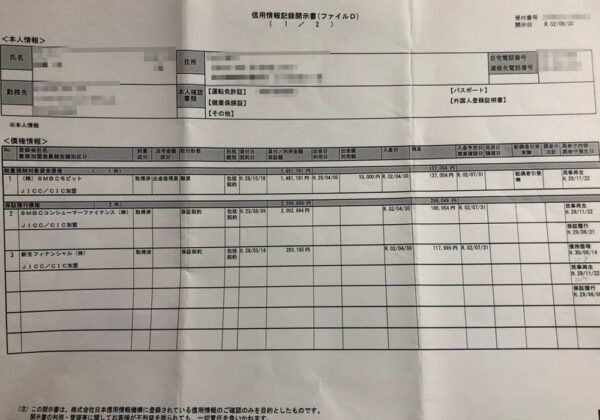

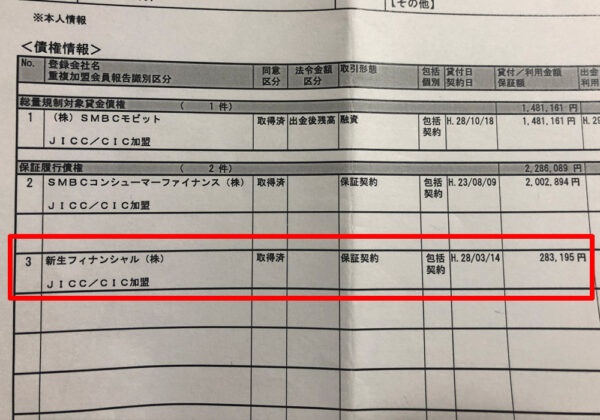

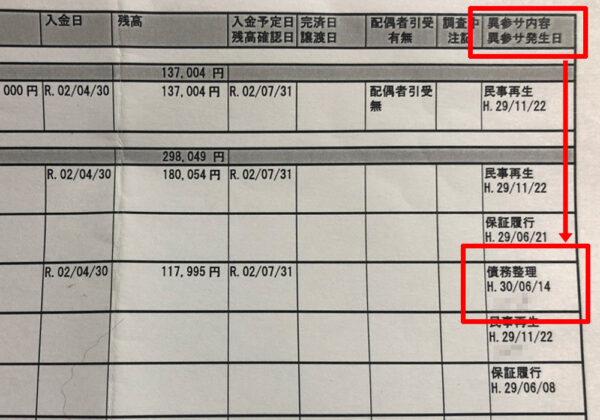

JICCの場合

JICCの場合、信用情報記録開示書(ファイルD)に記載されています。

新生フィナンシャル(株)の列を見ていきます。

右端にある、

- 異参サ内容

- 異参サ発生日

を見ると「債務整理」「H.30/06/14」と記載されます。

この債務整理とは「お客さまが契約先に返済金額の減額等を申入れた情報」を指し、平成30年6月14日に発生したことが記録されています。

任意整理は借り入れ先に対し、利息分の減額することで借金を減らす方法であり、この「債務整理」の記載が任意整理に該当します。

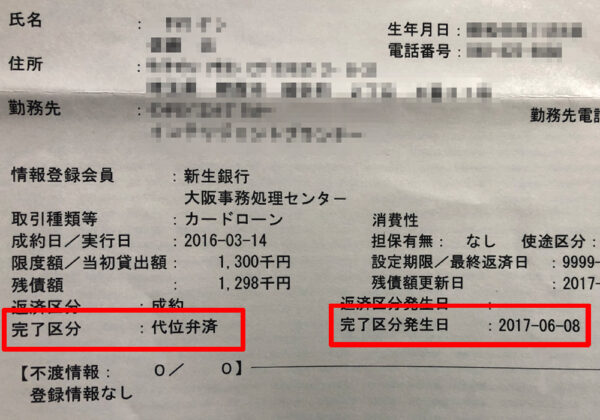

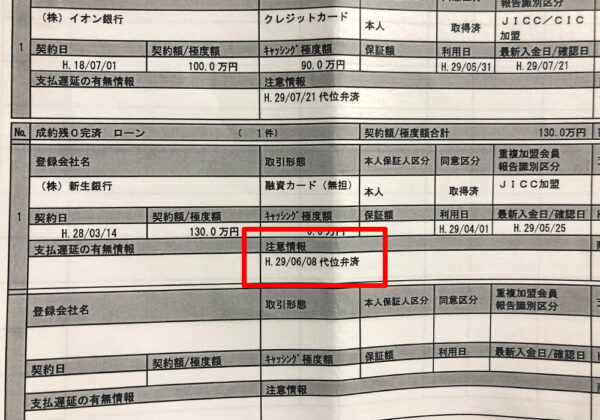

全国銀行個人信用情報センターの場合

任意整理を行った情報は直接記載されませんが、注目してほしい項目が「取引情報」の項目にある、

- 完了区分

- 完了区分発生日

です。

完了区分を見ると「代位弁済」、完了区分発生日が「2017-06-08」と記録されています。

代位弁済とは借り手が返済できなくなった時、保証会社が借り入れ先に代わりに返済することを指します。

ここでJICCのまた信用情報記録開示書(ファイルM)の登録会社名を見てみましょう。

(株)新生銀行の「注意事項」の項目を見てみますと同様に「H.29/06/08代位弁済」と記載されています。

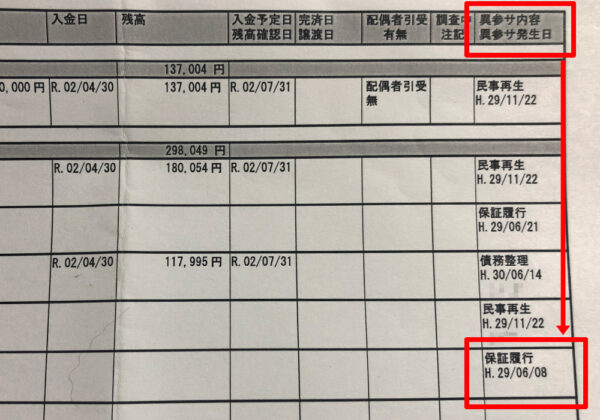

また同じくJICCの信用情報記録開示書(ファイルD)の異参サ内容、異参サ発生日の項目で債務整理と書かれた箇所の下を見てみますと「保証履行」「H.29/06/08」と書かれています。

お客さまから契約先に対する返済がない等の理由により、保証会社がお客さまに代わって契約先に支払いを行った情報

つまり平成29年(2017年)6月8日に保証会社が借り入れ先である新生銀行カードローンへ代わりに返済した(代位弁済した)ことがわかります。

またCICの開示情報にある「異動発生日」も同じ日(平成29年6月8日)であることから、「異動」の内容は「返済ができなくなり保証契約における保証履行が行われたもの」と特定することができます。

このように各信用情報機関の信用情報を確認することで、任意整理を行ったことが記録されることがわかります。

どのくらいの期間、新規でローンやクレジットカードが利用できないのか

CIC、JICC、全国銀行個人信用情報センターに情報が記録されることで、事故歴があると判断されます。

この事故歴として記録された情報がいつ消え、ローンやクレジットカードが利用できるようになるか?ですが、事故歴として情報が残るのは最低でも5年間は残るため、任意整理を行ってから最低でも5年以上経たなければ、新規契約は難しくなります。

また5年間経過したとしても、任意整理を行った新生銀行、また保証会社である新生フィナンシャル(株)には、過去に任意整理を行った情報が残ります。

いわゆるブラックリストに登録されてしまった状態のことを指し、新生銀行、新生フィナンシャルが保証会社となるローンやクレジットカードの利用は難しくなります。

- レイクALSA

- 新生銀行スマートカードローン プラス

- 新生銀行カードローン エル

- 新生銀行 スマートマネーレンディング

- 東京スター銀行 スターカードローン

- 静岡銀行カードローン

- オリックス銀行カードローン

もし5年経過後、ローンやクレジットカードを利用する場合は、保証会社に新生銀行や新生フィナンシャルの名前がないか?確認するようにしましょう。

まとめ

任意整理を行うことで信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に事故歴として記録されます。

各信用情報でチェックする項目は以下となります。

| 信用情報機関 | チェックする項目 | 記載内容 |

| CIC | 「26.返済状況」の項目 | 「異動」と記載されていないか |

| JICC | 信用情報記録開示書(ファイルD) 「異参サ内容」「異参サ発生日」 | 「債務整理」と記載されていないか |

| 全国銀行個人信用情報センター | 「取引情報」の項目 | 代位弁済他、記載がないか (銀行からの借り入れを債務整理した場合) |

任意整理を行ったことで記録された情報であるか?確認するためにも、いずれの記載も発生日他、同じ日であるかも確認しておきましょう。

任意整理を行うことで信用情報機関に事故歴として登録される期間は最低5年、この期間はローンやクレジットカードなど新規で契約することはできません。

つまり任意整理後、5年以上経過しなければローンやクレジットカードの利用は難しいと言えます。

5年以上経過しても任意整理を行った借り入れ先が保証会社となるローンやクレジットカードの場合、ブラックリストとして登録されている可能性が高いため、新規契約は難しいことも覚えておきましょう。