財産を残して利用することができる借金の減額制度である、個人再生手続き。個人再生する時には生命保険は解約しなくてはならないと思っている人が多く、たくさんの相談が寄せられます。

実は、財産を処分して返済にまわさなければならない自己破産と違い、個人再生の場合は必ずしも保険の解約が必要になるわけではありません。

しかし、お金が返ってくるタイプの貯蓄型保険の場合は、払い込んだ保険料が「財産」として扱われるため、金額が大きいと手続き後に支払うべき借金の金額に影響を与えます。

このページでは、返済額の計算シュミレーションを交えながら、個人再生手続きにおける財産としての生命保険の位置付けと返済額への影響、個人再生中の生命保険の解約や新規契約ができるのかについても説明します。

- 個人再生手続きは、借金返済の免除を受ける手続きのひとつ

- 清算価値保証の原則│財産を処分しない代わりに、より多く借金を返済する

- 個人再生の場合、生命保険の解約は必須ではないが、弁済額が高くなる可能性も

- 個人再生における生命保険の位置付け│生命保険は「財産」として目録に記載される

- 弁済額の算出方法│財産があると返済額を増やしてしまうケースがある

- 個人再生支払いシュミレーション

- 再生手続き中の名義変更は絶対にNG│認可取り消しと詐欺再生罪

- 再生手続き中の解約や新たな保険加入は可能|ただし弁護士に要相談

- 個人再生で必要な生命保険関連の書類と注意点│解約返戻金が0円でも申告を

- 生命保険の取り扱いはケースバイケース|迷ったときはぜひ弁護士に相談を

個人再生手続きは、借金返済の免除を受ける手続きのひとつ

個人再生手続きとは、借金を支払いきれなくなった人が借金を減額してもらい、分割で支払う債務整理手続きのひとつです。

いま抱えている借金と、全財産の総額を整理して申告したうえで、原則として3年間で支払いを完了できる、現実的な支払い計画を作成します。

そして、その計画について裁判所の認可を受けることで、支払い切れない残りの借金を免除してもらう仕組みです。生命保険の話をする前に、個人再生について簡単におさらいしておきましょう。

個人再生と自己破産の違い│個人再生は自己破産のデメリットを回避し、借金を減額する手段

皆さんが耳慣れた同じような借金免除の手続きとして、「自己破産」というものがあるかと思います。

自己破産は、個人再生と同じ裁判所を通じた債務整理の一つですが、借金を支払わなくてもよくなる一方で、以下のようなデメリットがあります。

事務所に相談に来られた方が、下記内容を回避したい場合に、自己破産ではなく個人再生手続きを行います。

- 生活に必要な最低限の財産以外の財産を処分して返済に充てなければならない

- 免責を受けられない場合、返済が免除されない

- 破産手続き開始にともなう、資格制限がある

個人再生の特徴1|財産の処分を回避できる

自己破産をする場合には、最低限の自由財産を除いて、もっている資産を処分することで、債権者への弁済に回す必要があります。もちろん、生活に必要な最低限の現金や自家用車、寝具などの生活必需品は手元に残ります。

個人再生の場合は、自家用車、住宅を残したいなど、個人再生の選択によって、財産を手元に残しながら借金を返済できるようになります。

また、個人再生の場合は住宅ローン特則というルールが利用できます。ローンに抵当権が設定されていない、滞納がなく継続して支払いができることなどを条件に、一定の条件を住宅ローンを払いながら借金を返済できる制度のことです。

個人再生の特徴2|ギャンブルなど免責不許可事由があっても利用できる

ふたつめに、自己破産には免責不許可事由というものがあります。

これは、ギャンブルや浪費など、借金を負った理由に問題がある場合に、自己破産はできませんというもので、この「免責」を受けられなかった場合には、自己破産手続きをしても、残念ながら借金は免れません。

自己破産の場合、借金がゼロになるためには免責が認められる必要があります。

裁判官の判断で免責を受けられる場合もありますが、これらの免責不許可事由に該当してしまい、免責が受けられない理由がある場合には個人再生を選択することがあります。

個人再生の特徴3|資格制限を回避できる

自己破産の手続きを開始すると、弁護士、税理士などのいわゆる士業、警備員など、資格を必要とする特定の職種に就業できなくなります。

これは一時的に資格を行使できなくなるだけで、失効するわけではありません。手続きが終了すると戻ります。しかしながら、これらの仕事に従事する人が資格を失ってしまった場合、借金を返済するための継続的な収入が途絶えてしまうことになります。

個人再生を選ぶことで、この資格制限を回避できるというメリットがあります。

自己破産と個人再生の選択のポイントは、上記の3点に加えて、個人再生を行って借金を減額した場合に、現実的に返済が可能かという点です。いくら借金を圧縮できても、その後に継続的な返済を持続できなければ意味がありません。債務整理をしてもなお、毎月の返済に追われてギリギリの生活を続けるような再生計画は、そもそも組んではいけないのです。

清算価値保証の原則│財産を処分しない代わりに、より多く借金を返済する

個人再生手続きの流れとしては、まず申し立てを行い、手続きの開始を決定すると民事再生委員を決定します。その後、再生計画を作成して申告し、最終的に裁判所の認可を得るわけですが、法律には「不認可」の条件が定められています。

- 法律に反しているとき(再生手続きや計画に法律違反がある場合)

- 遂行される見込みがないとき(継続した収入を得られない、現実的に継続が難しい返済金額であるなどの場合)

- 不正な方法で決議が成立したとき(決議の成立に際して脅迫などの不正があった場合)

- 債権者の一般の利益に反するとき(清算価値保証の原則:後述)

- 債務者が将来において継続的にまたは反復して収入を得る見込みがないとき

- 無異議債権と評価済債権の総額が5,000万円を超えるとき

- 最低弁済額を下回っているとき(後述)

生命保険が関わってくるのは、4の清算価値保証の原則と、7の最低弁済額の項目です。

詳細は後述しますが、私たち弁護士は、これらの条件をクリアするために、資料を作成し、書類を揃え、裁判所に提出するための再生計画を作成していきます。

冒頭で、個人再生は自己破産で失う財産の処分を回避できる制度だと説明しました。

ただ、お金を貸した側の立場に立って想像してみてください。

貸した側にとっては、相手が高級車や不動産などの現金化できる資産をたくさん持っていながら、自分の貸したお金を返さずに減額の要求をしてきたとしたらどう思うでしょうか。はたして減額に応じる気になるでしょうか。

その場合、いっそ自己破産して財産を現金化し、返済できるだけのお金を返してくれよ、と言いたくなるでしょう。

こういった状況を防ぐために、債務者は少なくとも、自己破産で支払われる金額を下回らない金額の返済をする必要があります。

このルールは「清算価値保証の原則」として、法律で定められています。

(民事再生法174条2項4号、241条2項2号)

簡単に説明すると、仮に債務者が自己破産した場合に、資産を処分して得られる金額(清算価値)を算出し、それ以上に返済しなければならないということです。

つまり個人再生は、債権者にとって「自己破産で得られるよりも金額は多く戻ってきますから、3年(〜5年)の分割払いと借金の減額に応じてくださいね」、という制度なのです。

民事再生法 第174条

再生計画案が可決された場合には、裁判所は、次項の場合を除き、再生計画認可の決定をする。

2 裁判所は、次の各号のいずれかに該当する場合には、再生計画不認可の決定をする。

一 再生手続又は再生計画が法律の規定に違反し、かつ、その不備を補正することができないものであるとき。ただし、再生手続が法律の規定に違反する場合において、当該違反の程度が軽微であるときは、この限りでない。

二 再生計画が遂行される見込みがないとき。

三 再生計画の決議が不正の方法によって成立するに至ったとき。

四 再生計画の決議が再生債権者の一般の利益に反するとき。

個人再生の場合、生命保険の解約は必須ではないが、弁済額が高くなる可能性も

それではようやく本題ですが、個人再生手続きの際に、生命保険の解約は必要でしょうか。結論としては、絶対に解約しなくてはならないわけではありません。

自己破産と違って、財産を処分せずに保持できることが個人再生のメリットである一方で、保険契約を継続することで自分の資産が増えてしまう点はデメリットになります。

生命保険に付随する解約返戻金は、手続き上財産として扱われます。このため、再生計画に添付する財産目録という一覧表の中に、詳細を記載して提出する必要があります。

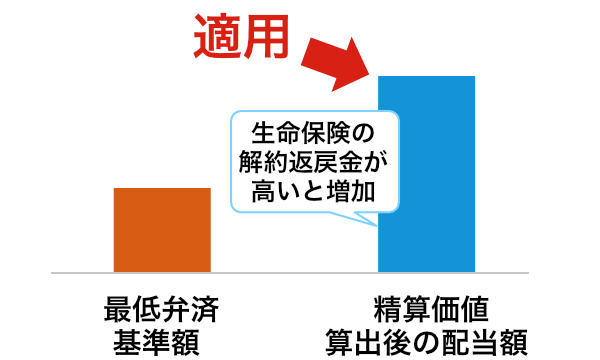

払い込みの期間や解約のタイミングによりますが、前述の解約返戻金の額が大きくなると、清算価値として計上する財産の総額が高くなるため、返済しなければならない借金の総額が増えることにつながります。

我々弁護士は、個別の事案によって清算価値を計算し、契約の継続や解約が妥当かどうかを判断しています。

場合によっては、資産の状況に応じて任意整理や自己破産に切り替えるケースもあります。

個人再生における生命保険の位置付け│生命保険は「財産」として目録に記載される

再生計画の提出にあたり私たちは「財産目録」というものを作成します。これは、申し立て時点で本人がいくらの財産をもっていて、清算価値はこれだけあります、という資料です。

返済すべき借金の総額を算出するためにどれだけの財産を持っているのか確定させる必要があり、これは自己破産の場合と同じように考えて計算します。

目録に掲載する財産とは、次のようなものをいいます。預金の場合は記帳した通帳の写し、保険の場合は保険証券などの資産価値がわかるものを添えて提出します。

- 現金

- 預金・貯金

- 生活保護や年金などの受給

- 給与

- 貸付金(人に貸したお金)

- 財形貯蓄などの積立金

- 退職金(仮に、いま退職したとしたら支払われるであろう見込み額)

- 保険(生命保険、火災保険等)

- 有価証券(株券、ゴルフ会員権など)

- 電話加入権

- 高価な品物(自動車、バイク、美術品、装飾品など)

- 不動産(土地、建物、マンションなど)

- 相続

- 回収可能な財産(敷金、過払金請求権など)

生命保険が返済額に影響するのは、「解約返戻金」があるとき

皆さんご存知の通り、保険にはいろいろな商品があります。中には、積み立てたお金の一部が返ってくるタイプのものがあり、これを「解約返戻金」といいます。満期になると払いおんだ保険金が返ってくる、「満期保険金」などもこれにあたります。

生命保険には、大きく分けて以下の3つの種類があります。

| 従来型保険 | 解約返戻金が返ってくる貯蓄型の保険 |

| 低解約返戻金型 | 払い込みの金額に対して返戻金が低め(70%程度)に設定されている保険 |

| 無解約返戻金型 | 保険料が安くなっている、いわゆる掛け捨ての保険。 解約しても、返戻金がない、もしくはあっても少ない金額に設定されている。 |

もうお分かりかと思いますが、従来型保険、低解約返戻金型の場合、返ってくるお金があるので、財産として清算価値の算出に加える必要があります。

ただ、保険商品は契約のタイミングや継続時期によって変動します。

解約返戻金の有無や金額の確認方法

解約返戻金があるのか、金額がどれくらいあるかを調べるには、書類を確認するか、保険会社のサポートに問い合わせます。その際は保険番号を聞かれるので、手元に保険証券を準備しておきます。

解約返戻金の額は、保険会社が年に1回送付してくる契約内容の確認書類(ハガキもしくはリーフレット)に記載されています。また、契約時の保険証券にも、解約返戻金の目安を示した表などが記載されている会社もあります。

インターネット保険の場合は、マイページにログインし、解約返戻金という項目があるのでそちらで確認できます。

実際の個人再生手続きでは、コールセンターなどに連絡をし、その時点で受け取れる解約返戻金の証明書を発行してもらう必要があるので、準備をしておきましょう。

解約返戻金は課税対象|支払った保険金よりも返戻金が多くなる場合は注意を

一般に解約返戻金は支払った保険料より低く設定されています。商品によっては、保険金の支払い終了(満期)から時間が経過していると、運用益などで利益が出る場合があり、保険料より高くなるケースがあります。

保険料との差異が少額であれば問題ないのですが、支払った保険金と受け取った解約返戻金の差額が50万円を超える場合には、一時所得として課税の対象になります。所得税を納税する必要が出てきますから、解約する場合は、その点も踏まえて、担当弁護士と相談のうえ決めましょう。

弁済額の算出方法│財産があると返済額を増やしてしまうケースがある

生命保険を契約していた場合、その解約返戻金は実際の返済額にどのように影響してくるのでしょうか。実際に返済する金額をシュミレーションしてみましょう。

また、個人再生には小規模個人再生と給与所得者等再生の2種類があります。

いずれも住宅ローンを除いた借金の総額が5000万円以下で、継続的な収入が見込めることが手続きの条件とされています。

給与所得者等再生はこれに加えて、変動幅の小さい定期的な収入(基準はプラスマイナス20%程度)の見込まれるサラリーマンが想定されています。

- 住宅ローンを除いた借金の総額が5000万円以下

- 将来にわたって継続的、反復的に収入が見込める

- 住宅ローンを除いた借金の総額が5000万円以下

- 将来にわたって継続的、反復的に収入が見込める

- 定期的な収入の変動幅が小さいと見込まれる(プラスマイナス20%)

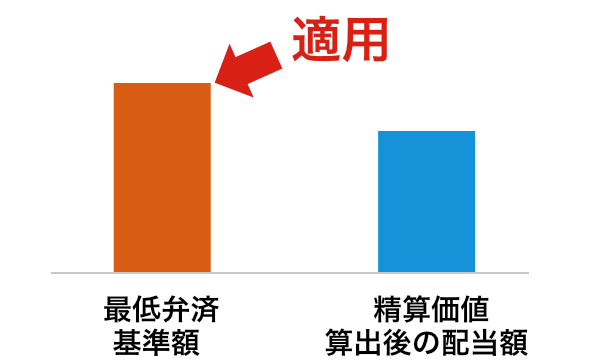

小規模個人再生の場合の返済額

小規模個人再生での弁済額は、最低弁済基準額、清算価値保証基準額を算出し、いずれか高い方を弁済します。

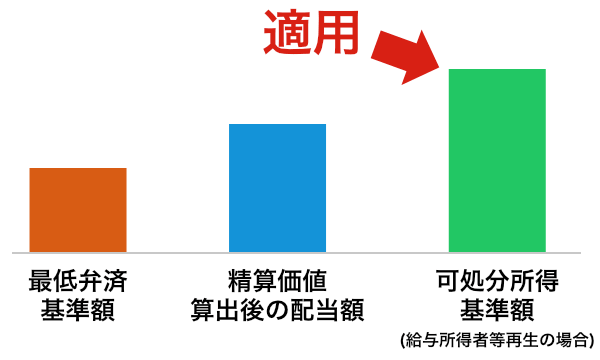

給与所得者等再生の返済額

給与所得者等再生の場合は、最低弁済基準額、清算価値保証基準額に加えて、可処分所得基準額を算出して最も高い額を弁済します。

最低弁済基準額

最低弁済基準額とは、個人再生を使用する際に、法律で決められた最低限返済しなければならない金額のことです。

借金の総額に応じてその金額と割合が次の表のように段階的に決められています。借金が高額になるほど、免除される借金の率が大きくなっています。

(民事再生法第231条)

| 借金の総額 | 返済すべき金額/割合 |

|---|---|

| 100万円未満の場合 | 全額返済 |

| 〜500万円 | 100万円 |

| 〜1,500万円 | 再生債権額の20%相当額 |

| 〜3,000万円 | 300万円 |

| 〜5,000万円 | 再生債権額の10%相当額 |

この表に照らし合わせると、

- 20万円の場合 ‥‥ 20万円全額

- 420万円の場合 ‥‥ 100万円

- 1200万円の場合 ‥‥ 240万円

- 3500万円の場合 ‥‥ 350万円 となります。

民事再生法 第231条

小規模個人再生において再生計画案が可決された場合には、裁判所は、第百七十四条第二項(当該再生計画案が住宅資金特別条項を定めたものであるときは、第二百二条第二項)又は次項の場合を除き、再生計画認可の決定をする。

2 小規模個人再生においては、裁判所は、次の各号のいずれかに該当する場合にも、再生計画不認可の決定をする。

一 再生債務者が将来において継続的に又は反復して収入を得る見込みがないとき。

二 無異議債権の額及び評価済債権の額の総額(住宅資金貸付債権の額、別除権の行使によって弁済を受けることができると見込まれる再生債権の額及び第八十四条第二項に掲げる請求権の額を除く。)が五千万円を超えているとき。

三 前号に規定する無異議債権の額及び評価済債権の額の総額が三千万円を超え五千万円以下の場合においては、当該無異議債権及び評価済債権(別除権の行使によって弁済を受けることができると見込まれる再生債権及び第八十四条第二項各号に掲げる請求権を除く。以下「基準債権」という。)に対する再生計画に基づく弁済の総額(以下「計画弁済総額」という。)が当該無異議債権の額及び評価済債権の額の総額の十分の一を下回っているとき。

四 第二号に規定する無異議債権の額及び評価済債権の額の総額が三千万円以下の場合においては、計画弁済総額が基準債権の総額の五分の一又は百万円のいずれか多い額(基準債権の総額が百万円を下回っているときは基準債権の総額、基準債権の総額の五分の一が三百万円を超えるときは三百万円)を下回っているとき。

清算価値保証基準額|解約返戻金の合計が20万円以下なら清算価値に計上されない

続いて、自己破産した場合に債権者に配当できるであろう価値、清算価値保証の基準で算出される金額についてみていきます。

先ほどご説明した最低弁済基準額は、法律で定められた支払い基準でした。債務整理はこれらの数式で算出された弁済額の中で「高いほうの額」を支払わなくてはいけない仕組みになっています。

生命保険の金額(解約返戻金)が借金の返済額に影響してくるのは、まさにこの「清算価値」が高額になってしまうためです。

解約返戻金の場合、20万円以下の場合は計上されません。ただし、20万円以下というのは様々な保険の解約返戻金を合わせた合計金額であり、1つの保険あたりの金額ではありません。

例えば、生命保険、学資保険、養老保険などの組み合わせで解約返戻金が各10万円ずつだった場合、合計は30万円になるので、20万円以上という理解になります。

これらの保険がまだ支払いを始めたばかりで解約返戻金が5万円ずつであった場合、返戻金の合計金額は15万円となり、20万円以下の返戻金に当てはまります。

少額の返戻金だけでなく、自己破産で処分されない以下の財産(自由財産)は清算価値にも算出されません。財産目録としては全額を申告しますが、清算価値の算出の際は所定の金額を差し引いて申告するようになっています。

- 99万円以下の現金

- 20万円以下の預貯金

- 20万円以下の保険解約返戻金

- 査定額が20万円以下の自動車

- 住んでいる住宅の敷金

- 見込み額の1/8相当額が20万円以下の退職金

- 見込み額の1/8相当額が20万円を超える退職金の7/8

- 法律で差押えが禁止されているもの

破産法 第34条

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

2 破産者が破産手続開始前に生じた原因に基づいて行うことがある将来の請求権は、破産財団に属する。3 第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。

一 民事執行法(昭和五十四年法律第四号)第百三十一条第三号に規定する額に二分の三を乗じた額の金銭

二 差し押さえることができない財産(民事執行法第百三十一条第三号に規定する金銭を除く。)。ただし、同法第百三十二条第一項(同法第百九十二条において準用する場合を含む。)の規定により差押えが許されたもの及び破産手続開始後に差し押さえることができるようになったものは、この限りでない。

民事執行法

第131条 次に掲げる動産は、差し押さえてはならない。

一 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

二 債務者等の一月間の生活に必要な食料及び燃料

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

四 主として自己の労力により農業を営む者の農業に欠くことができない器具、肥料、労役の用に供する家畜及びその飼料並びに次の収穫まで農業を続行するために欠くことができない種子その他これに類する農産物

五 主として自己の労力により漁業を営む者の水産物の採捕又は養殖に欠くことができない漁網その他の漁具、えさ及び稚魚その他これに類する水産物

六 技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)

七 実印その他の印で職業又は生活に欠くことができないもの

八 仏像、位牌はいその他礼拝又は祭祀しに直接供するため欠くことができない物

九 債務者に必要な系譜、日記、商業帳簿及びこれらに類する書類

十 債務者又はその親族が受けた勲章その他の名誉を表章する物

十一 債務者等の学校その他の教育施設における学習に必要な書類及び器具

十二 発明又は著作に係る物で、まだ公表していないもの

十三 債務者等に必要な義手、義足その他の身体の補足に供する物

十四 建物その他の工作物について、災害の防止又は保安のため法令の規定により設備しなければならない消防用の機械又は器具、避難器具その他の備品

民事執行施行令

第1条 民事執行法(以下「法」という。)第百三十一条第三号(法第百九十二条において準用する場合を含む。)の政令で定める額は、六十六万円とする。

可処分所得基準額|給与所得者等再生の場合

可処分所得基準は、給与所得者等再生でのみ使用される弁済額基準のことです。

「可処分所得の2年分以上」という基準が加わってきます。

可処分所得とは、「自分で自由に使える収入」という意味です。

具体的には、再生計画案の提出前2年間の手取り収入(所得税、住民税、社会保険料を控除した額)の半分、つまり「過去2年の平均手取りから、生活維持費用を引いた額」の金額をいいます。

生活維持費は、最低限度の生活を営むために必要な費用を含めた生活費のことで、地域や家族構成などによって政令で定められた費用を算出し適用します。

数式としては次のようになります。

弁済総額 = {(過去2年の収入ー2年分の税金等)÷2} ー 生活維持費

計算する過去2年の間に、転職をしたりした期間があった場合、また別の計算方式をとりますが、この方式で計算した場合は、返済額の基準が多めになる傾向にあります。

政令で決められている生活維持費が比較的少なめに設定されているという背景があります。

例えば、手取り年収400万円の人が、この生活維持費にあたる費用は、東京23区内30歳、一人暮らしの人だとすると、政令に記載の表から算出した費用は個人別費用は年間499,000円、世帯別生活費は527,000円、冬季特別生活費が95,000円です。トータルで、

東京23区 一人暮らし 合計 1,121,000円です。

手取り年収が400万円とすると、

4,000,000 – 1,121,000 = 2,879,000円です。

この2倍の金額ということは、最低5,758,000円を支払わなくてはならないということになります。

この額を原則3年で分割して返済するので、実際のところはもう少し余裕はあるわけですが、借金が2000万円あったとしても、最低弁済基準額(300万円)の方が圧倒的に安くなります。つまり、小規模個人再生で計算した方が安くなることが多いです。

この小規模個人再生と比較すると、給与所得者等再生は債権者の同意が不要という利点があるのですが、給与所得者等再生があまり利用されない理由にもなっています。(小規模個人再生は債権者の半数かつ借金の総額の半分以上を占める債権者の同意が必要になります)

第241条

前条第二項の規定により定められた期間が経過したときは、裁判所は、次項の場合を除き、再生計画認可の決定をする。

2 裁判所は、次の各号のいずれかに該当する場合には、再生計画不認可の決定をする。

一 第百七十四条第二項第一号又は第二号に規定する事由(再生計画が住宅資金特別条項を定めたものである場合については、同項第一号又は第二百二条第二項第二号に規定する事由)があるとき。

二 再生計画が再生債権者の一般の利益に反するとき。

三 再生計画が住宅資金特別条項を定めたものである場合において、第二百二条第二項第三号に規定する事由があるとき。

四 再生債務者が、給与又はこれに類する定期的な収入を得ている者に該当しないか、又はその額の変動の幅が小さいと見込まれる者に該当しないとき。

五 第二百三十一条第二項第二号から第五号までに規定する事由のいずれかがあるとき。

六 第二百三十九条第五項第二号に規定する事由があるとき。

七 計画弁済総額が、次のイからハまでに掲げる区分に応じ、それぞれイからハまでに定める額から再生債務者及びその扶養を受けるべき者の最低限度の生活を維持するために必要な一年分の費用の額を控除した額に二を乗じた額以上の額であると認めることができないとき。

イ 再生債務者の給与又はこれに類する定期的な収入の額について、再生計画案の提出前二年間の途中で再就職その他の年収について五分の一以上の変動を生ずべき事由が生じた場合 当該事由が生じた時から再生計画案を提出した時までの間の収入の合計額からこれに対する所得税、個人の道府県民税又は都民税及び個人の市町村民税又は特別区民税並びに所得税法(昭和四十年法律第三十三号)第七十四条第二項に規定する社会保険料(ロ及びハにおいて「所得税等」という。)に相当する額を控除した額を一年間当たりの額に換算した額

ロ 再生債務者が再生計画案の提出前二年間の途中で、給与又はこれに類する定期的な収入を得ている者でその額の変動の幅が小さいと見込まれるものに該当することとなった場合(イに掲げる区分に該当する場合を除く。) 給与又はこれに類する定期的な収入を得ている者でその額の変動の幅が小さいと見込まれるものに該当することとなった時から再生計画案を提出した時までの間の収入の合計額からこれに対する所得税等に相当する額を控除した額を一年間当たりの額に換算した額

ハ イ及びロに掲げる区分に該当する場合以外の場合 再生計画案の提出前二年間の再生債務者の収入の合計額からこれに対する所得税等に相当する額を控除した額を二で除した額

民事再生法 第230条

裁判所は、一般異議申述期間(特別異議申述期間が定められた場合には、当該特別異議申述期間を含む。)が経過し、かつ、第百二十五条第一項の報告書の提出がされた後でなければ、再生計画案を決議に付することができない。当該一般異議申述期間内に第二百二十六条第一項本文の規定による異議が述べられた場合(特別異議申述期間が定められた場合には、当該特別異議申述期間内に同条第三項の規定による異議が述べられた場合を含む。)には、第二百二十七条第一項本文の不変期間を経過するまでの間(当該不変期間内に再生債権の評価の申立てがあったときは、再生債権の評価がされるまでの間)も、同様とする。

6 第四項の期間内に再生計画案に同意しない旨を同項の方法により回答した議決権者が議決権者総数の半数に満たず、かつ、その議決権の額が議決権者の議決権の総額の二分の一を超えないときは、再生計画案の可決があったものとみなす。

個人再生支払いシュミレーション

ここまで、返済金額の計算の話をしてきました。

弁済額算出の基準は、

- 最低弁済基準額

- 清算価値保障基準額

- 可処分所得基準額

の3つ(小規模個人再生の場合は2つ)を計算して「高い」ものを基準に算出します。

実際に最低弁済額や清算価値基準額を算出する際に、どのように計算するかを3人の人が個人再生手続き(小規模個人再生)をする場合を例にとってシュミレーションをしてみましょう。

| 借金の総額 | 1,000万円 | |

| 現金 | 90万円 | 0円 |

| 預貯金 | 150万円 | 150万円 |

| 保険(解約返戻金) | 100万円 | 100万円 |

| 退職金(見込み) | 300万円 | 37.5万円 |

| 自動車(評価額) | 20万円 | 0円 |

| 清算価値基準額 | 287.5万円 | |

| 最低弁済額 | 200万円 | |

| 月々の返済額(3年/36ヶ月で分割) | 約8万円 |

Aさんの場合をみてみましょう。借金の総額は1000万円なので、基準に照らすと最低弁済額は200万円です。

現金は90万円なので、清算価値からは除外し、預貯金は20万円を超えているため150万円を計上、生命保険の解約返戻金が100万円で20万円を超えているため、そのまま計上します。

退職金については1/8の金額は37.5万円と20万円を超えており、これをこのまま計上します。

自動車については20万円の評価額なので、清算価値の対象から外し、合計は上記の表の通り、287万5000円の支払いとなります。これを3年(36ヶ月で割るとおおよそ月に8万円の返済が必要になることになります)

| 借金の総額 | 1,000万円 | |

| 現金 | 190万円 | 91万円 |

| 預貯金 | 150万円 | 150万円 |

| 保険(解約返戻金) | 0円 | 0円 |

| 退職金(見込み) | 300万円 | 37.5万円 |

| 自動車(評価額) | 20万円 | 0円 |

| 清算価値基準額 | 278.5万円 | |

| 最低弁済額 | 200万円 | |

| 月々の返済額(3年/36ヶ月で分割) | 約7.8万円 |

続いてBさんは、Aさんとほぼ同じ内容ですが、保険の契約はしておらず、タンス預金で100万円を持っていました。(その現金を先に返済にあてようという問題はこのシュミレーションでは抜きにしておきます)

その場合、99万円の現金を除いた91万円分が、清算価値として計上されます。手元に残る現金は減るものの、弁済額は少し減っています。

総資産が同じでも、解約返戻金がゼロになり、現金化されると清算価値の計算で少し得になります。これもAさんと同じように36ヶ月で割ると月々の返済は7.8万円です。

| 借金の総額 | 1,000万円 | |

| 現金 | 99万円 | 0円 |

| 預貯金 | 50万円 | 50万円 |

| 保険(解約返戻金) | 100万円 | 100万円 |

| 退職金(見込み) | 500万円 | 62..5万円 |

| 自動車(評価額) | 60万円 | 60万円 |

| 清算価値基準額 | 212.5万円 | |

| 最低弁済額 | 200万円 | |

| 月々の返済額(3年/36ヶ月で分割) | 約5.9.万円 |

最後にCさんは、ギリギリ99万円の現金がありましたが、預貯金が少なめで、現金は清算価値に加算されません。

退職金は1/8の62万5000円、自家用車の評価額が20万円を超えているため、そのまま計上されます。月々の返済は圧縮され、5.9万円です。

このように、同じ額の借金を抱えていたとしても、資産の状況やそれらの配分に応じて、清算価値がかなり変動しているのがお分かりいただけるかと思います。

なお、これらを記載するためのエクセルシートを日本弁護士連合会が公式Webサイトで公開しています。

ダウンロードして数字を入力していくと清算価値が自動計算できるようになっており、私たち弁護士もこれを参考にしています。相談にきていただく時の記録としてご利用いただいても便利です。

出典:日本弁護士連合会HP

再生手続き中の名義変更は絶対にNG│認可取り消しと詐欺再生罪

今までご説明してきたように、簡単にまとめると、「生命保険に限らず、高額な現金や資産を持っていると、それに伴って返済すべき借金がふえる」ということです。

先ほどのシュミレーションをみて、だったら契約の名義を他の人に変えてしまったら良いのでは?などという考えを持ってしまってはいけません。実は、個人再生にあたって自分の財産を少なく見せようとする行為は、非常に重い罪に問われます。

わかりやすい例でいうと、個人再生前に自分の口座から故意に預金を引き出して誰かの口座に入金したり、資産価値のあるものを隠蔽したり、わざわざ破壊する、といったものがあります。

生命保険の名義をわざと変更することも、まさにこれにあたります。

万が一、このような不正を行っていた場合、手続き途中であってもその申し立ては失効し、裁判所から認可を受けた後にこれらの事実がばれてしまうと、せっかくの認可が取り消しになって借金の減額はゼロになってしまいます。

それだけでなく、法律違反として罰せられるのです。

再生手続きでつらい借金を減額しようとしているのに、悪いことをしてさらに科せられた「1,000万円以下の罰金」を支払えるでしょうか。

くれぐれも、資産は正直に申告するようにしましょう。

民事再生法 第255条第1項(詐欺再生罪)

再生手続開始の前後を問わず、債権者を害する目的で、次の各号のいずれかに該当する行為をした者は、債務者について再生手続開始の決定が確定したときは、十年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。情を知って、第四号に掲げる行為の相手方となった者も、再生手続開始の決定が確定したときは、同様とする。

一 債務者の財産を隠匿し、又は損壊する行為

二 債務者の財産の譲渡又は債務の負担を仮装する行為

三 債務者の財産の現状を改変して、その価格を減損する行為

四 債務者の財産を債権者の不利益に処分し、又は債権者に不利益な債務を債務者が負担する行為

2 前項に規定するもののほか、債務者について管理命令又は保全管理命令が発せられたことを認識しながら、債権者を害する目的で、管財人の承諾その他の正当な理由がなく、その債務者の財産を取得し、又は第三者に取得させた者も、同項と同様とする。

再生手続き中の解約や新たな保険加入は可能|ただし弁護士に要相談

名義変更とは違い、解約手続きをすること自体は、特に問題はありません。解約時に解約返戻金が返ってきたときは、その金額を現金や預貯金の形で正しく申告します。

しかしながら、タイミングによっては、問題が出てくる場合があります。東京地方裁判所では約4週間、大阪地方裁判所の場合は約2週間で、個人再生手続きの開始決定が下されます。

再生手続きのスケジュールは、裁判所によって差がありますが、開始決定が出てから認可・不認可の決定が降りるまでの期間は、資産の調査をしたり、再生計画案を作成したりする段階に入ってきます。

再生の対象となる債権の総額を確認したり、所有している資産の評価額を決定したりする期間になります。

このタイミングで余計な資産の流れを作るのは、書類を作成するうえでも、継続して返済を履行できる人だと裁判所に認めてもらう上でも、あまり望ましい事ではありません。

保険を解約した返戻金で高額な出費をした場合、その使い道も説明が必要になってきます。再生手続きを開始したら、行動を含めて裁判所にみられていると思って生活しましょう。

例えば、再生手続き中に浪費をしたり、新たに借入をしたりすると、裁判所から現在手続き中の債務を「まじめに返済する意思がない」と判断されてしまう可能性があります。こうなると、せっかくの再生手続きが不利になりかねません。

自分で判断する前に、本当に解約手続きが必要かどうか、進めても良いかを、まずは弁護士に相談することをおすすめします。

また、これはよく聞かれる質問ですが、再生手続きの終了後に新たな保険への加入は可能です。個人再生をすると信用情報機関に名前が掲載され(いわゆる、ブラックリスト入り)加盟している金融機関での新たな借入はできなくなりますが、保険加入においてはこのような審査はありません。

個人再生で必要な生命保険関連の書類と注意点│解約返戻金が0円でも申告を

さて、財産の一部である生命保険ですが、その契約状況を証明するために裁判所に書類を提出する必要があります。

生命保険の契約をしているとき、個人再生にあたってどのような書類が必要になるでしょうか。

財産目録に記載するための保険に関わる書類として、以下のものが必要になります。

- 源泉徴収票

- 保険(共済)証券、または契約書のコピー

- 解約返戻金見込証明書(申し立て時点での、解約返戻金に関する証明書。申し立て前3ヶ月以内のもの)

注意したいのは、掛け捨ての保険などで解約返戻金がなく、0円の場合も「解約返戻金はありません」という証明書が必要ということです。

返戻金がゼロなら資産価値はないだろう、という判断でたまに申告されない方がいますが、これは間違いです。

財産目録にはすべての保険を記載する必要があるので、解約返戻金の有無に関わらず、契約している全ての保険会社から証明書を発行してもらいましょう。

なお、被保険者が配偶者や子供など、別の人になっていたとしても、契約者が個人再生をする本人である場合は申告する必要があります。

また、細かいことですが、保険契約者貸付といって、保険会社から貸付を受けている場合があります。これは解約返戻金の範囲内で(会社により率は異なるが概ね返戻金の8〜9割)保険会社がお金を貸し付けてくれるもので、一見すると「保険会社が債権者、契約者は債務者」という形にもみえます。

実際、厳密には法律の解釈でも議論があるところなのですが、解約返戻金の証明書には、貸付金の分を差し引いた金額で記載されることが多く、ほとんどの場合保険会社を債権者として扱うことはせず、清算価値の算出においては保険会社の提供する証明書の額面通りに処理されています。

生命保険の取り扱いはケースバイケース|迷ったときはぜひ弁護士に相談を

個人再生をおこなうとき、生命保険の解約返戻金に限らず、清算価値が最低弁済額を上回ってしまうことはよくあります。本人が現金が手元になくても、不動産を所有していたり、退職金の見込み額が高額だったりと、その多くは資産があることが理由です。

貯蓄型の保険の場合、場合によっては内容が重複していたりして、解約して返済にあてるメリットの方が大きい場合もあります。

保険も大切な資産のひとつ、無理に自己判断はせず、債務整理のスペシャリストである弁護士にお任せいただくのが良いでしょう。

同じ額の借金を抱えている人でも、誰ひとり同じ悩みを抱えた人はいません。

また、ベストな選択は借金の総額と現在の資産の状況や構成によってケースバイケースです。任意整理、個人再生を選んで資産を維持する方法をとりたいのか、資産を処分してしまっても良いので、自己破産をして借金の返済を免除してもらうのか。

個人再生手続きは、最初に相談をいただいてから、6ヶ月ほどの手続きです。

借金の状況や家族構成、資産状況をお聞きしますが、これからの生活をどんなものにしたいかを教えていただきます。

債務整理はこれからの生活を弁護士と一緒に二人三脚で作っていくためのプロセスだと考えています。

現在の債務と資産をただ並べて整理するだけでなく、現在の支出の内容も含めて一から見直し、再生計画を作成する工程で生活スタイルから変えていくお手伝いができればと思います。