自己破産と生活保護は同時に利用できます。自己破産してから生活保護も受給できますし、生活保護を受給してから自己破産もできます。

自己破産と生活保護、どちらを先に行ったほうが良いのか?はケースバイケースであり、自己破産を依頼する弁護士、生活保護の申請窓口である福祉事務所の指示に従う形となります。

また生活保護を受給している方であれば、法テラスを利用することで自己破産費用が免除される等のメリットもあります。

このページでは自己破産と生活保護について、手続きのタイミングや利用するにあたり注意すべきこと等、詳しくご説明いたします。

債務整理でお悩みの方は当事務所にお気軽にご相談ください。

相談料は無料です。

自己破産と生活保護について

自己破産は借金問題を解決するための制度、生活保護は生活困窮者に対する最低限の生活を保障する公的扶助制度です。

自己破産とは

自己破産は裁判所へ申し立てを行い、免責許可が下れば、返済を免除してもらえる制度です。

自己破産することで一定期間、ローンやクレジットカードは利用できなくなることや、自由財産以外の高額な財産(車や家など)は手放さなければなりませんが、借金から解放されます。

また自己破産は専門的な手続きが必要であるため、弁護士等、専門家への依頼を勧めています。

生活保護とは

生活保護は日本国憲法第25条を実現させるために制定された制度(生活保護制度)であり、生活保護法に基づいています。

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

引用元:E-GOV

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

引用元:厚生労働省 生活保護法

生活保護を受給するためには以下、受給要件を満たす必要があります。

- 最低生活費に充てられる預貯金や資産(利用していない家屋など)がない方

- 病気等、身体上の問題等で働くことができない方

- 家族や親族から援助を受けられない、受けても最低生活費を下回る方

- 生活保護以外に国や自治体の援助を受けることができない方

受給要件を満たしている方であれば、お住まいの地域を所管する福祉事務所で申請できます。

- 事前相談

- 保護の申請

- 保護費の支給

地域所管の福祉事務所にて事前相談を行いますが、生活保護だけでなく、他に援助できる方法はないか?生活福祉資金等の活用方法も含め、案内されます。

生活保護以外に援助できる方法がない場合は生活保護を申請、受給要件に照らし合わせた調査が進められ、受給要件を満たすことができれば、生活保護の受給が決定します。

また受給が開始された後は毎月収入状況の報告、ケースワーカーの調査が入ります(年数回)ので、正確な報告を行いましょう(虚偽の報告は不正受給や受給の打ち切りに繋がるリスクがあります)。

借金があっても生活保護の受給に影響はない

借金があっても生活保護の受給には影響しません。

生活保護を受給できるかは、先ほどお伝えした受給要件を満たしていることが条件となり、借金の有無は受給要件に含まれていません。

借金については生活保護を申請した後に行われる調査の際、ケースワーカーに隠さず伝えましょう。また借金によって生活保護受給後の生活が困窮することが懸念された場合、ケースワーカーから債務整理を促される場合もあります。

自己破産と生活保護の手続きはいつすべきか

自己破産の手続きと生活保護の受給手続きを同時に行うことは可能です。

また自己破産した後に生活保護を受給することも、生活保護を受給した後に自己破産することも可能です。

注意すべき点として、生活保護費を借金の返済に充てることは望ましくありません。なぜなら、生活保護が打ち切られる可能性があるためです。

生活保護費での借金の返済を法律上で制限していませんが、生活保護制度はあくまで最低限の生活を保護するための制度であることから、生活保護費で借金の返済を認めない場合があります。

生活保護の受給要件を見ても「生活費に充てることができる預貯金や資産がないこと」とあることから、自己破産で借金問題を解決しつつ、生活保護を受給するようお伝えしています。

自己破産した後でも生活保護は受給できる

自己破産した後でも生活保護を受給することは可能です。なぜなら自己破産しても生活保護の受給要件に抵触しないためです。

自己破産で借金が免責されても生活再建が難しい方、最低限の生活が送れない方(最低生活費を下回る方)で、受給要件を満たす方であれば、生活保護を受給できる可能性があります。

最低生活費とは世帯における食費や衣類などの生活費、家賃、医療費などを合わせた費用であり、地域や家族構成から算出されます。

先に自己破産を手続きした方が良い場合

債権者(借入先)から催促がある、返済が滞っている状況ならば、自己破産の手続きを行うよう勧めています。

自己破産に限らず債務整理を弁護士に依頼すれば、受任通知を債権者(借入先)に送付、

受任通知が債権者に届くことで催促が止まります。

また生活保護を受給しても催促は止まりません。

借金の返済だけでなく、生活も困窮されている方であれば、自己破産と同時に生活保護の申請手続きを進めていきましょう。

生活保護を受給している方が債務整理するなら

生活保護を受給している状況であれば、自己破産が適した債務整理です。

債務整理には自己破産以外にも任意整理、個人再生がありますが、任意整理や個人再生では借金を減額できるものの、借金は残るため債権者(借入先)への返済が生じます。

先ほどお伝えしたように生活保護費を借金の返済に充てることは、生活保護を打ち切られるリスクを考えても望ましくありません。

返済が免除される自己破産であれば、生活保護の受給に影響が出ない債務整理と言えるでしょう。

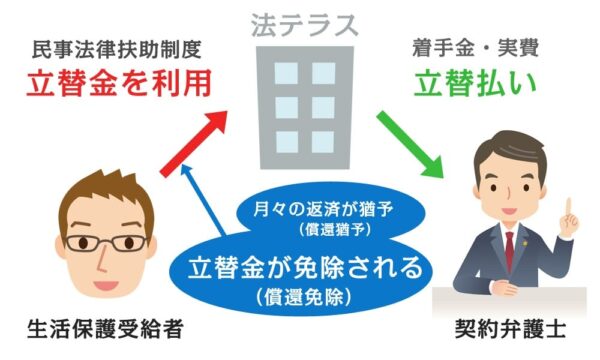

生活保護受給者であれば自己破産費用が免除される場合がある

生活保護を受給している方で自己破産費用の支払いが難しい場合であれば、法テラスの民事法律扶助制度を利用する方法もあります。

法テラスの民事法律扶助制度とは、弁護士費用が支払えない場合、手続きに必要な費用(着手金や実費等)を法テラスが立て替えしてくれる制度です。

民事法律扶助制度の利用には資力基準(収入基準や資産基準)を満たす必要がありますが、生活保護を受給している方であれば、高い確率でこの制度を利用できます。

あくまで立て替えであるため、本来は法テラスに月々償還(返済)しなければなりませんが、生活保護を受給している方であれば、償還猶予(返済の猶予)や最終的に償還免除(返済の免除)される場合があります。

つまり生活保護を受給している方であれば、費用は支払わずに自己破産できる可能性があります。

滞納している税金は自己破産で免責されない

滞納している税金は自己破産で免責(帳消し)になりません。これは破産法第253条一項に記載されています。

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

引用元:e-Gov

一.租税等の請求権(共助対象外国租税の請求権を除く。)

租税とは所得税、相続税、消費税等の税金(国税)の他、健康保険料等が該当し、非免責債権と呼ばれるものです。

非免責債権は滞納したまま放置すると、延滞税(利息)が課されるだけでなく、財産や給与を差し押さえされるリスクも生じます。

滞納している税金の支払いは自治体に相談すれば、支払いが可能な範囲で分割払い等、対応してくれる場合があります。放置せず、まずは自治体に問い合わせましょう。

生活保護を受給すると滞納した税金や支払いはどうなるのか?

生活保護の受給中は延滞税や滞納分の請求は止まり、受給期間が3年間経過すれば、滞納している非免責債権の支払い義務は免除されます。

また生活保護受給中は以下、税金や保険料の支払いも免除されます。

- 所得税

- 住民税

- 固定資産税

- 自動車税

- 国民保険料

まとめ

自己破産と生活保護は同時に利用できます。自己破産してから生活保護を受給することも、生活保護を受給してから自己破産することも可能です。

自己破産を先に手続きしたほうが良いケースとして、借金の催促がある場合であれば、自己破産から手続きをし、その後に生活保護の申請することを勧めています。

生活保護を受給している方で自己破産費用の支払いが難しい場合であれば、法テラスの民事法律扶助制度を利用することで、自己破産費用(着手金、実費等)を最終的に免除してもらえる場合があります。

滞納した税金は自己破産で免除されませんが、生活保護を受給することで請求の停止、また受給し3年経過すれば、滞納した税金の支払いが免除されます。

債務整理でお悩みの方は当事務所にお気軽にご相談ください。

相談料は無料です。